O Poder dos Juros Compostos: Como Fazer o Dinheiro Trabalhar para Você (e Vencer a Inflação)

Publicado em 30 de outubro de 2025

Dizem que Albert Einstein certa vez chamou os juros compostos de "a oitava maravilha do mundo". A frase completa seria: "Aquele que entende, ganha. Aquele que não entende, paga."

Se você já se perguntou qual é o verdadeiro "segredo" dos ricos, ele não está em uma ação mágica ou em um investimento secreto. Ele está neste conceito.

Nos primeiros artigos desta série, nós arrumamos a casa (Organização Financeira) e construímos nosso muro (Reserva de Emergência). Agora, vamos aprender a multiplicar.

Se você entender de verdade o que vou explicar nos próximos 5 minutos, sua vida financeira mudará para sempre. Este é o conceito que separa aqueles que apenas guardam dinheiro daqueles que constroem patrimônio.

O Inimigo Nº 1: O Ladrão Silencioso (A Inflação)

Antes de falarmos da "mágica", precisamos falar do "vilão". O maior inimigo do seu dinheiro não é o banco, não é o governo. É a inflação.

Pense na inflação como um ladrão silencioso que entra na sua casa toda noite e rouba alguns centavos. Um dia não faz diferença. Mas, depois de 10 anos, ele levou sua TV, sua geladeira e seu sofá.

A inflação é o aumento geral dos preços. Ela faz com que os R$ 100 que você tem hoje comprem menos coisas no futuro.

Se você guarda R$ 10.000 debaixo do colchão (ou na conta corrente, que é a mesma coisa) e a inflação no ano for de 5%, no final do ano, você ainda terá R$ 10.000. Mas o seu poder de compra caiu para R$ 9.500. Você ficou R$ 500 mais pobre sem fazer nada.

Gatilho: Deixar dinheiro parado é como tentar subir uma escada rolante que está descendo. Você está fazendo esforço (guardando) só para ficar no mesmo lugar.

O Duelo: Poupar vs. Investir

É aqui que muitos se confundem.

- Poupar é o ato de guardar o dinheiro que sobra. É separar uma parte da sua renda. A poupança (caderneta) tem esse nome por isso. É um ato de defesa.

- Investir é o ato de multiplicar esse dinheiro. É usar o dinheiro para comprar ativos (Tesouro, Ações, Fundos) que geram mais dinheiro. É um ato de ataque.

Você poupa para a sua Reserva de Emergência (onde a segurança é mais importante que o rendimento). Você investe todo o resto para vencer a inflação e construir seu futuro.

A Mágica Explicada: A Bola de Neve dos Juros Compostos

OK, o que são, afinal, os juros compostos?

Vamos usar uma analogia simples: a bola de neve.

Imagine que você tem uma pequena bola de neve (seu dinheiro inicial). Você a solta no topo de uma montanha coberta de neve (o mercado financeiro).

- Juros Simples: Seria como empurrar a bola de neve no chão plano. Ela cresce um pouquinho, mas só pelo esforço do novo dinheiro que você coloca (seus aportes). O rendimento é sempre sobre o valor inicial.

- Juros Compostos: É a bola de neve rolando montanha abaixo. No começo, ela é pequena e cresce devagar. Mas, à medida que rola, ela vai acumulando mais neve (os juros). O mais importante: a neve que ela acabou de pegar (os juros) começa a pegar mais neve ainda (juros sobre juros).

É por isso que ela acelera. O seu dinheiro gera juros. No mês seguinte, você ganha juros sobre o seu dinheiro E sobre os juros que você já ganhou.

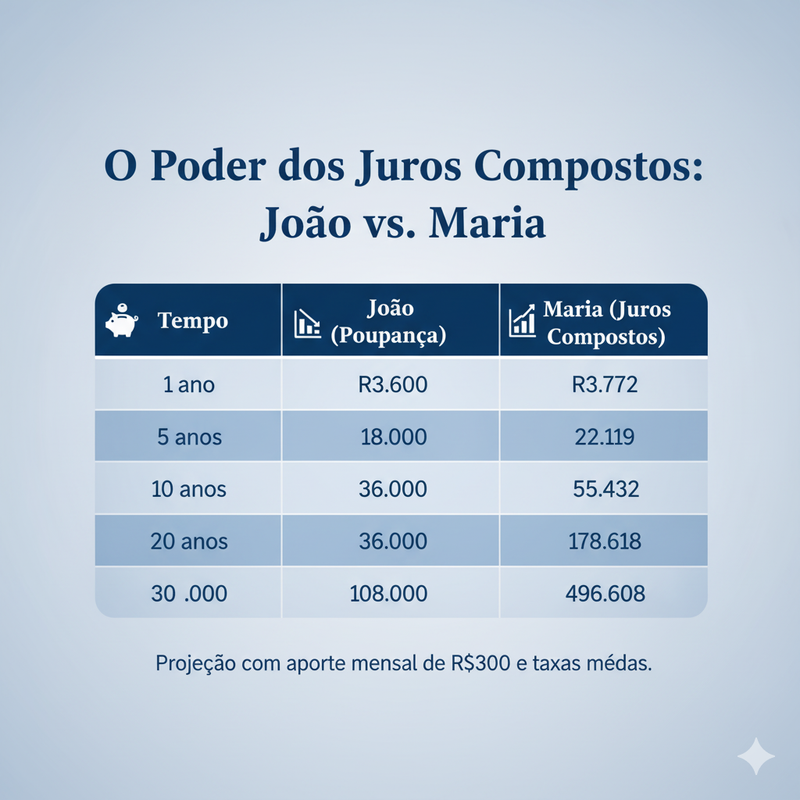

Um Exemplo Prático (A Hora do "Clique")

Vamos comparar duas pessoas, "João o Poupador" e "Maria a Investidora". Ambos guardam R$ 300 por mês.

- João (Poupador): Guarda os R$ 300 na poupança, que mal cobre a inflação. Vamos fingir que rende 0% acima da inflação.

- Maria (Investidora): Investe os R$ 300 em bons investimentos (Renda Fixa, Ações, etc.) que rendem, em média, 0,8% ao mês acima da inflação.

Veja o que acontece:

Repare. Nos primeiros anos, a diferença é pequena. Maria tem só R$ 172 a mais. João nem liga.

Em 10 anos, a diferença já compra uma moto.

Em 30 anos, Maria tem quase Meio Milhão de Reais, enquanto João mal juntou R$ 100 mil.

O dinheiro de João veio apenas do seu esforço (R$ 300 x 360 meses). O dinheiro de Maria veio do esforço dela (R$ 108.000) + a "mágica" (R$ 388.608) que os juros compostos fizeram por ela.

O dinheiro de Maria teve "filhos", e os "filhos" tiveram "filhos".

O Ingrediente Secreto que Ninguém Vende

Olhando a tabela, qual foi o ingrediente mais importante para Maria? Não foi a inteligência, nem o valor inicial. Foi o Tempo.

Os juros compostos são um motor de Ferrari, mas o tempo é o combustível.

É por isso que você deve começar a investir agora. Mesmo que seja com R$ 50. Começar com R$ 50 hoje é infinitamente melhor do que esperar 5 anos para começar com R$ 500. Você não recupera o tempo perdido.

Como Começar a Usar a Mágica?

A pergunta agora é: "Ok, entendi. Mas como eu acho R$ 300 por mês para investir?"

É aqui que voltamos ao começo. A "mágica" só começa quando você tem clareza sobre suas finanças. Você precisa saber para onde seu dinheiro está indo, para poder direcioná-lo para os investimentos.

Ferramentas de controle financeiro são seu ponto de partida. Plataformas como o Poder Financeiro são desenhadas exatamente para isso: te dar a visão clara de onde estão os "ralos" do seu orçamento, para que você possa estancá-los e transformar esses R$ 300 em R$ 500.000.

O controle financeiro é o que te permite comprar o seu tempo futuro.

Não espere. O tempo está passando, e a bola de neve precisa começar a rolar.